사망보험금 유

동화: 생전에 활용하는 새로운 노후 대비

💡 1. 사망보험금 유동화란?

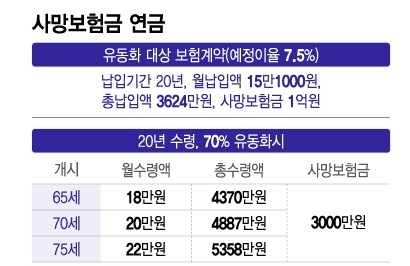

사망보험금 유동화란 종신보험의 사망보험금을 생전에 당겨서 연금이나 간병비 등으로 활용할 수 있게 해주는 제도입니다. 기존에는 보험계약자가 사망해야만 보험금이 지급되었으나, 이제는 일정 요건을 충족하면 유동화를 통해 노후 생활비나 간병비 등으로 활용할 수 있습니다. 고령화가 가속화되면서 의료비 부담과 생활비 부족을 겪는 사례가 늘어나, 새로운 노후 대비 수단으로 주목받고 있습니다.

특히 금리 확정형 종신보험을 보유하고 있으면서 납입이 완료된 계약이라면 만 65세 이상부터 신청이 가능해, 은퇴 이후 자금 운용에 탄력을 줄 수 있습니다. 이 제도는 사망보험금 전부가 아닌 일부만 당겨 쓰도록 설계되어 상속인에게도 일정 금액이 남도록 조정할 수 있습니다.

✔️ 2. 장점과 고려사항

- 노후 생활비 확보: 사망보험금 일부를 매월 연금형으로 받을 수 있어, 안정적 현금흐름을 기대할 수 있습니다.

- 간병 서비스 활용: 현금 대신 간호·요양 서비스 등 현물 형태로 지급받을 수도 있어, 장기 요양 부담을 덜어줍니다.

- 이자·상환 부담 없음: 보험계약대출과 달리 이자나 원금 상환 의무가 없어, 재무 부담이 줄어듭니다.

다만 변액종신보험이나 금리연동형 종신보험 등은 유동화 대상에서 제외될 수 있으며, 유동화 시점에 따라 연금액이 달라집니다. 또한, 보험계약대출과 비교해 원금 상환을 통한 보험금 회복이 불가능하다는 점도 고려해야 합니다. 본인의 계약 유형과 재무 상황을 꼼꼼히 확인하는 것이 필수입니다.

🔮 3. 미래 전망 및 준비 방법

금융당국은 사망보험금 유동화 제도를 통해 소비자의 노후자금 활용 폭을 넓히고, 보험사의 역할도 강화할 계획입니다. 고령층은 늘어나는 의료비와 생활비를 보완할 수 있고, 보험사는 새로운 서비스 모델을 발굴해 시장 경쟁력을 높일 수 있습니다.

향후 연금형뿐 아니라 다양한 서비스형 지급 방식도 확대될 전망입니다. 요양시설 이용권, 가정 간호 서비스, 건강관리 프로그램 등 현물 혜택을 결합해 개인별 상황에 맞는 맞춤형 노후 솔루션을 제공할 수 있습니다. 사전에 본인의 보험계약 정보를 확인하고, 필요한 서류나 절차를 미리 숙지한다면 제도가 시행된 뒤 빠르게 유동화를 활용해 안정적인 노후 생활을 준비할 수 있을 것입니다.

'사회' 카테고리의 다른 글

| 3무 신용카드의 모든 정보(Feat. 힘내go카드) (4) | 2025.03.12 |

|---|---|

| [대구] 온누리상품권 결혼식장 식권 결제시 사용가능할까? (2) | 2025.03.11 |

| 중국에게 따라 잡힌 한국 2차전지(중국VS한국 2차전지 사업 비교) (7) | 2025.03.11 |

| "나 대신 집안일 좀 해주세요" 팬데믹 이후 새로운 사업체계의 변화 (4) | 2025.03.11 |

| 우리집 앞으로 배달이 드론으로 온다? (11) | 2025.03.11 |